[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

国民一人ひとりが資産形成に取り組む社会を目指し、2014年から始まった「NISA制度」。

制度開始から10年の節目を迎える2024年に、このNISA制度が大きく生まれ変わります。

この記事では、新NISAの変更点について分かりやすく解説します。

とりわけ大きな変更点である「一般NISAの2階建て構造」についてはより重点的に解説していますので、ぜひ最後までご覧ください。

2024年の変更を目前に控える新NISA。

そんな新NISAのポイントは、大きく以下の3つです。

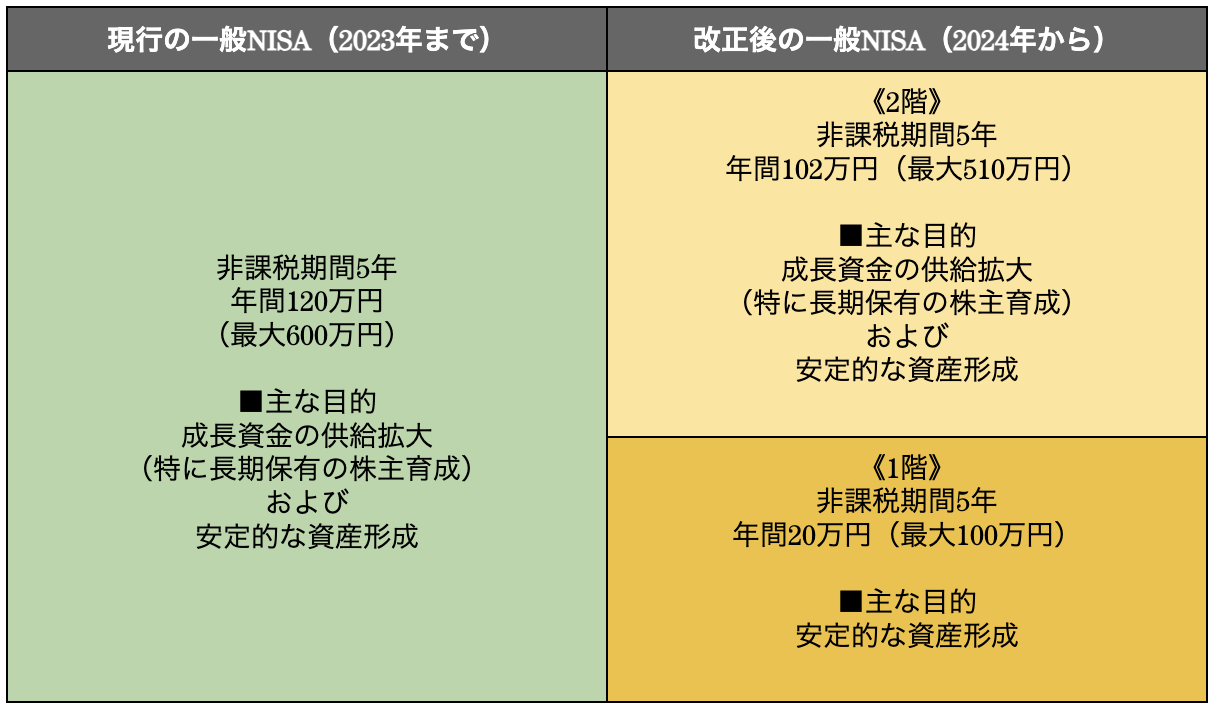

2024年の変更でもっとも大きく変わるのが、この「一般NISA」です。

もともとは1階建てのシンプルな構造でしたが、今回の変更では2階建てとなり、仕組みがやや複雑になりました。

1階部分は「つみたてNISA」と類似した性質を持ち、積立・分散投資に適した一定の公募株式投資信託が投資対象となります。

2階部分は現行の「一般NISA」と類似しており、上場株式・公募株式投資信託が投資対象となります。

ただし、レバレッジを効かせている投資信託や、上場株式のうち整理銘柄・監理銘柄(リスクが高いと考えられる商品の一部)は投資対象から除外されます。

原則として、2階部分の非課税枠を利用するためには1階部分で積立投資を行う必要がありますが、

などは例外的に2階部分のみを利用することも可能です。

とはいえ、1階部分を数千円でも利用すれば誰もが2階部分を利用することができるため、無理に2階部分のみの利用にこだわる必要はないでしょう。

年間の非課税上限枠は1階部分が20万円で、2階部分が102万円。

どちらも非課税期間は5年となりますので、1階・2階部分をフルに活用した場合、最大610万円が非課税となります。

現行の一般NISAにおける最大非課税枠は600万円(年間120万円×5年間)ですので、変更後のほうが10万円非課税枠が大きくなります。

また、口座開設可能期間は2023年から2028年に5年間延長されることとなります。

新NISAの2階建て構造を分かりやすくまとめるなら、「1階部分では積立を行い、2階部分でより幅の広い投資を行う」といったイメージです。

これまでは投資家の裁量次第で積立と投資を自由に行うことができましたが、今回の変更によって「積立ありき」の感が強くなりました。

もともと、政府は「多くの国民に安定的な資産形成を促す」ことを目指してNISAを導入しましたが、今回の変更でこの目的がより強まった(積立ありきの意向が補強された)と言えるでしょう。

「つみたてNISA」では、口座開設可能期間が2037年から2042年までの5年間延長されることとなります。

制度自体も2042年での終了が予定されていますので、つみたてNISAの非課税期間(最長20年)をフルに活用するためには、2023年1月までにつみたてNISAを始めるといいでしょう。

未成年者を対象とする「ジュニアNISA」は、新規口座開設期間は2023年までで終了となり、2024年をもって制度そのものも終了となります。

改正前には18歳未満の払戻しに対して制限が課せられていましたが、2024年以降はこの制限がなくなります。

制度自体は終了となりますが、払戻し制限がなくなったことで「逆に使い勝手がよくなった」という意見もあります。

新NISAに移行する際には、以下の2点に注意が必要です。

一般NISAで2階部分を利用するには、原則として「1階部分で積立投資を行っていること」が前提となります。

2023年までにNISA口座を開設している人や投資経験者などは2階部分のみを利用することも可能(要申請)ですが、その場合は投資可能商品が上場株式のみに限定されてしまいます。

投資信託やETF(上場投資信託)、REITなどには投資できなくなり、選択肢が限定されてしまいますので、本当にそうするメリットがあるのかどうかをよく考えて申請しましょう。

なお、2階部分を利用するために1階部分の非課税枠をすべて使い切る必要はなく、たとえ数千円でも利用があれば2階部分の利用も可能となります。

リスクを取ってまで2階部分のみ利用にこだわるのではなく、1階部分と2階部分をうまく併用し、投資対象商品を広くキープしておくことをおすすめします。

前述したとおり、新NISAの2階部分では、ハイリスクが懸念される高レバレッジ商品(高レバレッジの投資信託や整理銘柄・監理銘柄など)は投資対象外となります。

現行の一般NISAで高レバレッジ商品に投資している人は、変更のタイミングでこれらの商品への投資ができなくなりますので注意が必要です。

また、現行の一般NISAで保有している株式・投資信託などは、非課税期間が終了したのち、新しいNISAの2階部分に移管(ロールオーバー)して継続保有する(※)ことができますが、高レバレッジ商品はロールオーバーすることができません。

※:ロールオーバー金額に上限はないが、2階部分の非課税投資枠(102万円)を超過する場合、1階部分の非課税投資枠(20万円)から超過分を費消することとなる。

「改悪だ」との声も多く聞かれる、今回の変更。

たしかに、「これまで投資と縁がなかった人にも、NISAをきっかけとして資産形成を始めてもらう」という目的を考えれば、複雑でややこしい2階建てへの変更は「改悪」と言えるかもしれません。

しかし現行のNISAでは、投資初心者の人が高レバレッジ商品に手を出してしまって大きな損失を抱えたり、投資に非課税枠を使いすぎて積立の枠がなくなってしまったりといった失敗が起きがちなため、新NISAの2階建て構造はこうしたリスクを回避できるという点で大きなメリットがあります。

ハイリスク・ハイリターンを求める方には少し物足りない変更かもしれませんが、初心者が投資を始めるきっかけとしてはより最適となった新NISA。

まだNISA口座を開設していない方は、これを機に口座開設をご検討してみてはいかがでしょうか。