[お問い合わせ]営業時間/10:00~17:00

[お問い合わせ]営業時間/10:00~17:00

人生100年時代の到来が叫ばれる昨今ですが、充実した老後を過ごすためには、どの程度の貯蓄率を見込んでおけばいいのでしょうか。

この記事では、経済評論家の山崎元氏や、ファイナンシャルプランナー岩代みずほ氏らが提唱している「人生設計の基本公式」をもとに、老後資金形成のために必要な貯蓄率の算出方法について解説します。

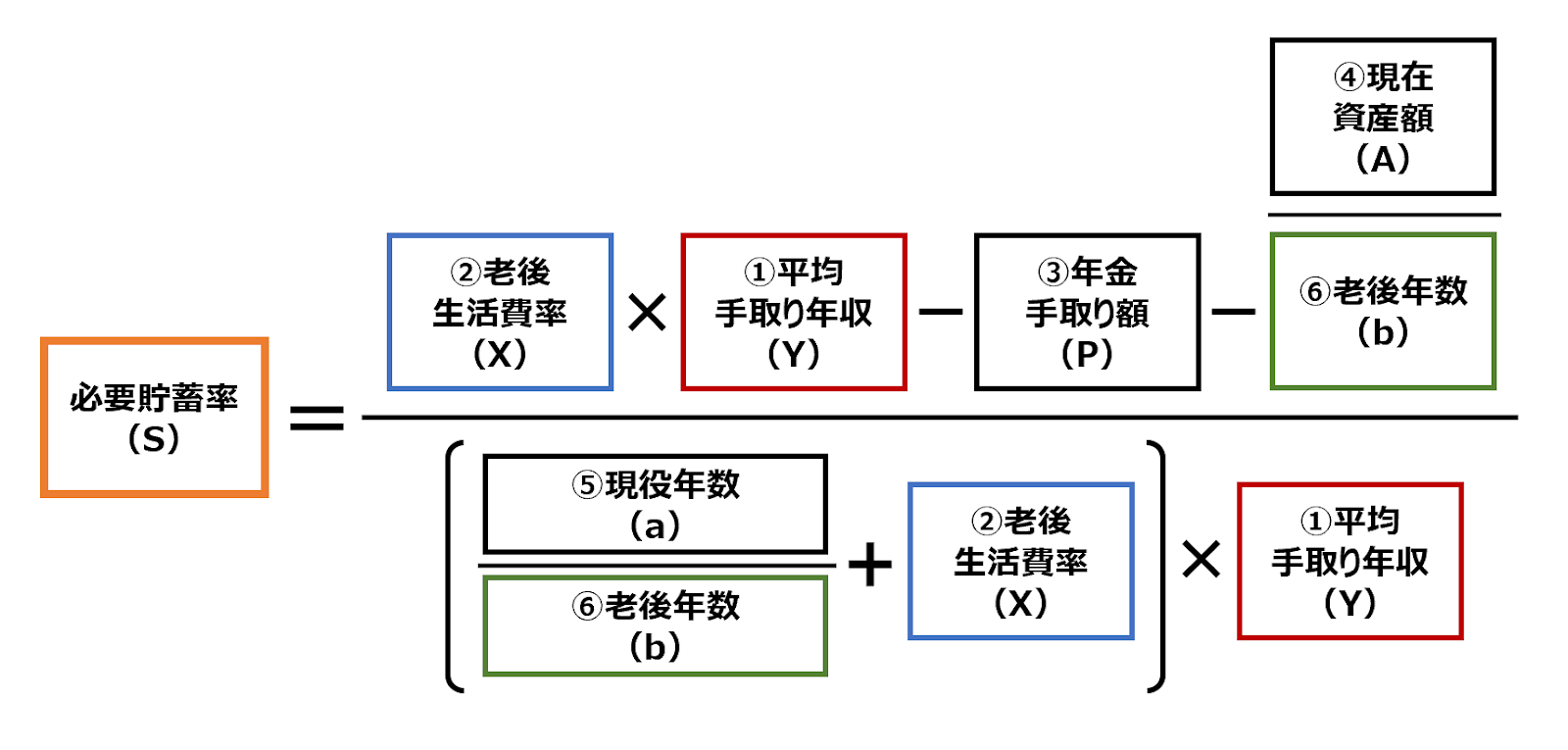

「人生設計の基本公式」とは、6つの数字を当てはめるだけで貯蓄率が分かり、実際に貯めなくてはならない「1年間の必要貯蓄額」を求めることができるものです。

「1年間の必要貯蓄額」を12ヶ月で割れば、ひと月あたりの必要貯蓄額が明らかになり、毎月の貯蓄が実行しやすくなります。

また、節目節目で貯蓄率を計算し直すことで、老後資金形成の道標とすることもできます。

早速、「人生設計の基本公式」がどのようなものか見てみましょう。

公式は以下のように表すことができます。

一見するとややこしく思えますが、実は、公式を構成しているのはわずか6つの数字のみ。

その数字を当てはめさえすれば必要貯蓄率が分かり、自分が毎月どの程度貯蓄すればいいのかを把握できるのです。

続いて、公式を構成する6つの数字を紐解いていきましょう。

ご夫婦や同居人など、生活を共にするパートナーがいる方は、合算して算出してください。

手取り年収とは、年収から社会保険料と税金を控除し、実際に手元に残る年収のことです。

現在の手取り年収ではなく、「現役時代を通じての平均手取り年収」である点に注意しましょう。

「現役時代の生活費に対し、老後の生活費が何割になるか」という想定数値です。

現在、子供の教育費や住宅ローンなどで生活費が圧迫されがちな方は、老後の生活比率が現役時代よりも低くなるはずです。

DINKSで持ち家もなければ、今も老後も生活費がほとんど変わらないかもしれません。

あまりないケースかもしれませんが、定年退職後は趣味の旅行で世界中を駆け巡るんだ、といった場合は、現役時代よりも老後のほうが生活費が高くなるでしょう。

手取りの年金受給額です。

終身で受け取れる公的年金や、企業年金の額を入れましょう。

会社員の方であれば、老齢基礎年金と、老齢厚生年金の2種類を受け取れるでしょう。

終身で受け取れる企業年金がある場合、そちらもプラスしてください。

自営業の方であれば、老齢基礎年金のみ受け取ることができます。

老齢基礎年金は、年収に関係なく支給されます。

20歳から60歳までの40年間(480ヶ月)保険料を納めれば、満額の78万900円(令和3年度)を受け取ることができます。

老齢基礎年金の支給額(満額)および月額は、年度によって改定されます。

老齢厚生年金は、年収や加入期間などに応じて変動します。

ざっくりとした想定受給額は「平均年収 × 0.55% × 加入期間(ヶ月)」で算出することができます。

なお、令和元年度の平均受給額は、

となっています。

預貯金や株式、投資信託といった金融資産の合計額を入れます。

株式のように価値が変動するものは「時価」で計算しましょう。

退職一時金や保険の健康還付給付金など、確実に受け取れる予定のものがある場合は、それらも加味して計算します。

逆に、子供の教育費や住宅購入費用など、まとまった支出があれば引く必要があります。

そのため、この項目はマイナスになる場合もあります。

将来的に大きな変化があった場合には、その都度変化を反映して計算し直すようにしましょう。

これから働く年数のことです。

「想定の定年年齢 - 現在の年齢」で算出します。

現在は65歳で定年することが一般的なので、基本的には「想定定年年齢 = 65歳」となります。

想定の定年年齢後、何年生きるのかという年数です。

この数字はやや長めに見ておいた方がいいので、現在20代~30代の方は100歳ぐらいまで。それ以上の方は95歳ぐらいまでと考えておくといいでしょう。

よって「100歳(or 95歳) - 想定の定年年齢」がここに入れるべき数字となります。

これで、6つの数字をもとに、必要貯蓄率を算出することができました。

貯蓄率が計算できれば、毎月の必要貯蓄額が分かりますね。

今のあなたの貯蓄状況は、必要貯蓄額を満たしているでしょうか? あるいは、下回っているでしょうか?

もちろん、今すぐこの必要貯蓄額を満たさねばならない、というわけではありません。

貯蓄は長い目で考えるべきものですので、現時点では目標額を下回っていても、将来的に不足分を取り戻すことができれば何も問題はないのです。

もし、本業からの捻出分だけでは必要貯蓄額を満たせそうにない場合、不動産投資を検討してみてはいかがでしょうか。

不動産投資によって安定して家賃収入を得ることができれば、貯蓄にも一定額を回すことができるでしょう。

老後の安定した資産形成のために、ぜひ不動産投資をご活用ください。